Kas kecil

Kas kecil adalah uang kas yang disediakan untuk membayar pengeluaran-pengeluaran yang jumlahnya relatif kecil dan tidak ekonomis bila dibayar dengan check.

Dana ini diserahkan ke kasir kas kecil yang bertanggung jawab terhadap pembayaran-pembayaran dari dana ini dan terhadap jumlah dana kas kecil.

Jika jumlah kas kecil tinggal sedikit, kasir kas kecil akan meminta agar dananya ditambah.

Penambahan kas kecil biasanya dilakukan dalam periode waktu tertentu dengan jumlah tertentu. Penentuan jumlah penambahan dana didasarkan pada pengalaman lalu, misalnya dalam satu minggu jumlah penambahan dana Rp 15 juta.

Ada dua metode dalam mengelola kas kecil yaitu :

#1. Sistem Imprest

Sistem ini dijalankan dengan menentukan jumlah dalam rekening Kas Kecil selalu tetap, yaitu sebesar check yang diserahkan kepada kasir kas kecil untuk dana kas kecil.Oleh kasir kas kecil, check tersebut diuangkan ke bank dan uangnya digunakan untuk membayar pengeluaran-pengeluaran kecil. Setiap kali melakukan pembayaran, kasir kas kecil harus membuat bukti pengeluaran.

Apabila jumlah kas kecil tinggal sedikit dan juga pada akhir periode, kasir kas kecil akan minta pengisian kembali kas kecilnya sebesar jumlah yang sudah dibayar dari kas kecil.

Dengan cara ini jumlah uang dalam kas kecil kembali lagi seperti semula.

Pengisian kembali pada akhir periode perlu dilakukan agar biaya-biaya yang sudah dibayar dari kas kecil bisa dicatat karena dalam sistem imprest pengeluaran-pengeluaran kas kecil baru dicatat pada saat pengisian kembali.

Pada waktu meminta pengisian kembali, kasir kas kecil akan menyerahkan bukti-bukti pengeluaran dan menerima check sebesar pengeluaran yang sudah dibayar.

Pengisian kembali ini dicatat dengan mendebit rekening yang sesuai untuk masing-masing pengeluaran yang dasarnya adalah bukti-bukti pengeluaran dan kreditnya adalah kas.

Contoh :

Biaya pengiriman surat-surat xxx

Kas xxx

Dengan cara seperti ini maka saldo rekening kas kecil tidak akan berubah. Yang membuat jurnal adalah bagian akuntansi.

Kasir kas kecil bertanggungjawab atas uang yang diserahkan kepadanya.

Apabila sebagian dari kas kecil sudah digunakan untuk membayar pengeluaran-pengeluaran maka bukti pengeluaran harus disimpan bersama dengan sisa uang yang ada dalam peti kas (cash box).

Untuk menjaga agar dana kas kecil bisa memenuhi tujuannya maka kas kecil tidak diperbolehkan untuk digunakan sebagai tempat penukaran check-check dari peagwai.

Apabila diperbolehkan maka kas kecil akan berubah fungsinya sebagai tempat meminjam uang.

Untuk mengetahui sisa uang yang ada di dalam kas kecil, kasir kas kecil bisa membuat catatan kas kecil.

Tetapi perlu diketahui bahwa catatan kasir kas kecil tadi bukannya buku jurnal tetapi merupakan catatan intens untuk kasir kas kecil

Inilah contoh soalnya:

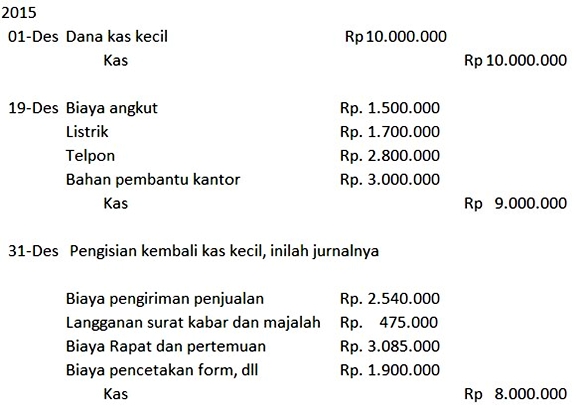

Misalnya MyCom Computer pada tanggal 1 Desember 2015 menentukan dana kas kecil sebesar Rp 10.000.000.

Pengeluaran kas kecil sampai tanggal 19 Desember 2015 sebesar Rp. 9.000.000 dengan rincian sebagai berikut :

- Biaya angkut Rp. 1.500.000

- Listrik Rp. 1.700.000

- Telpon Rp. 2.800.000

- Supplies kantor Rp. 3.000.000

Sejak tanggal 20 Desember 2015 sampai dengan tanggal 31 Desember 2015 pengeluaran kas kecil sebesar Rp. 8.000.000 dengan perincian sebagai berikut :

- Biaya pengiriman penjualan Rp. 2.540.000

- Langganan surat kabar dan majalah Rp. 475.000

- Biaya Rapat dan pertemuan Rp. 3.085.000

- Biaya pencetakan form, dll Rp. 1.900.000

Apabila pada tanggal 31 Desember 2015 tidak dilakukan pengisian kembali maka kas kecil jumlahnya tinggal Rp 2.000.000 dan yang Rp 8.000.000 sudah dikeluarkan untuk membayar biaya-biaya.

Karena tidak dilakukan pengisian kembali maka biaya-biaya sejumlah Rp 8.000.000 tersebut belum tercatat.

Oleh karena itu ada tanggal 31 Desember 2015 dibuat jurnal penyesuaian sebagai berikut :

Pada hari kerja pertama tahun berikutnya pada tanggal 2 Januari 2016 dibuat jurnal penyesuaian kembali.

Jurnal penyesuaian kembali ini dibuat agar saldo rekening kas kecil kembali seperti semula dan pengisian kembali kas kecil berikutnya bisa dicatat dengan cara yang sama seperti jurnal pengisian kembali di atas.

Jurnal penyesuaian kembali yang dibuat tanggal 02 Januari 2016 adalah sebagai berikut :

Jurnal penyesuaian yang dibuat pada tanggal 31 Desember 2015 mengakibatkan saldo rekening kas kecil berubah, tetapi perubahan ini dikembalikan lagi pada tanggal 2 Januari 2016 dengan pembuatan jurnal penyesuaian kembali.

Perubahan saldo rekening kas kecil dapat juga terjadi jika ada penambahan atau atau pengurangan jumlah kas kecil.

Misalnya kas kecil Rp 10.000.000 dirasakan terlalu besar untuk diputuskan untuk menurunkan jumlahnya menjadi Rp. 7.500.000. Penurunan jumlah kas kecil ini dijurnal seperti berikut ini :

Kas Rp. 2.100.000

Kas kecil Rp. 2.100.000

Sebaliknya jika jumlah kas kecil Rp 10.000.000 dirasakan terlalu kecil dan diputuskan untuk menambahnya menjadi Rp. 15.000.000,-

Sesudah jumlah untuk menambah atau mengarungi kas kecil di atas dibukukan ke dalam rekening Kas Kecil maka rekening Kas Kecil akan menunjukkan saldonya yang baru.

#2. Metode Fluktuasi

Dalam metode ini penentuan dana kas kecil dilakukan dengan yang sama seperti dalam sistem imprest.

Perbedaannya adalah dalam sistem metode fluktuasi saldo rekening kas kecil tidak tetap, tapi berfluktuasi sesuai dengan jumlah pengisian kembali dan pengeluaran-pengeluaraan dari kas kecil.

Kalau dalam sistem imprest pencatatan terhadap pengeluaran-pengeluaran kas kecil baru dilakukan pada saat pengisian kembali dalam metode fluktuasi setiap terjadi pengeluaran uang dari kas kecil langsung dicatat.

Jadi buku pengeluaran kas kecil mempunyai fungsi sebagai buku jurnal dan menjadi dasar untuk pembukuan ke rekening-rekening buku besar.

Karena pencatatan dilakukan setiap terjadi pengeluaran maka rekening kas kecil akan diredit sebesar jumlah yang dikeluarkan.

Pada saat pengisian kembali rekening kas kecil di debet sebesar uang yang diterima.

Misalnya MyCom Computer menetapkan dana kas kecil sebesar Rp. 10.000.000 pada tanggal 1 Desember 2015 .

Transaksi-transaksi pengeluaran kas kecil sebagai berikut :

Dengan menggunakan metode fluktuasi transaksi-transaksi di atas dicatat dengan jurnal-jurnal sebagai berikut:

Jurnal-jurnal di atas bila dibukukan ke dalam rekening kas kecil akan nampak sebagai berikut ;

Dari rekening Kas Kecil di atas dapat dilihat bahwa saldonya berfluktuasi sesuai dengan penerimaan dan pengeluaran kas kecil.

Pada tanggal 31 Desember 2015 tidak diperlukan pembuatan jurnal penyesuaian karena setiap terjadi pengeluaran kas kecil sudah dicatat.

Demikian 2 metode pengelolaan kas kecil. Pilih dan gunakan yang paling sesuai dengan karakteristik bisnis Anda, sehingga hasilnya akan optimal.

Pengertian Kas Kecil

Kas kecil adalah uang yang disediakan untuk

membayar pengeluaran-pengeluaran yang jumlahnya relatif kecil, dan

tidak ekonomis bila dibayar dengan cek.Dana kas kecil dipisahkan dari kas besar dan

diserahkan kepada seorang kasir kas kecil, yang akan

mempertanggungjawabkan setiap pengeluaran. Adapun pemengang kas kecil

bisa diserahkan kepada staf yang ada di unit-unit kerja.Kas kecil ini biasa disimpan di dalam cash

register, dan besarnya jumlah kas kecil berdasarkan kebutuhan atau

pengeluaran yang sifatnya relatif tetap dari masing-masing unit kerja

dalam jangka waktu tertentu.

B. Tujuan dibentuknya Kas Kecil

Untuk menangani masalah

perlengkapan/perbekalan kantor yang dilakukan oleh suatu bagian di

kantor biasanya berdasarkan langkah-langkah berikut:

- Untuk menghindari cara-cara pembayaran pengeluaran yang relatif kecil dan mendadak, yang tidak ekonomis dan tidak praktis.

- Meringankan beban para staf dalam memberikan

pelayanan secara optimal kepada pelanggan termasuk relasi bisnis

pimpinan. Contoh :

Pimpinan kedatangan tamu mendadak dan untuk menjamu tamunya rasanya tidak ekonomis dan tidak praktis kalau stafnya melakukan pembayaran pengeluaran dengan cek. - Untuk mempercepat kegiatan atasan yang mempergunakan dana secara mendadak dan tidak terencana.

C.Pembayaran Kas Kecil

Pembayaran melalui kas kecil dilakukan untuk hal-hal sbb:

- Pengeluaran kas kecil, biasanya sudah ditentukan batas maksimum setiap terjadi pengeluaran-pengeluaran

- Pengeluaran kas kecil tidak dibolehkan untuk pemberian pinjaman pada staf

- Bukti pengeluaran kas kecil harus ditandatangani oleh pemengang kas kecil

- Bila ada bukti-bukti pembayaran, seperti kwitansi, faktur atau bukti-bukti pendukung lainnya harus dilampirkan pada bukti pengeluaran kas.

D. Pengisian Kas Kecil

Jadi bila jumlah uang yang terdapat dalam kas kecil sudah menipis, maka dana harus diisi dengan cara :

- Pemegang kas kecil mengajukan permintaan pada bendahara kas

- Pemegang kas kecil menyiapkan daftar pengeluaran yang dilampiri bukti-bukti pengeluaran kas kecil.

- Apabila sudah sesuai dengan ketentuan, maka bendahara kas akan memberi tanda persetujuan pada formulir permintaan dan memberikan dana sebesar jumlah kas kecil yang telah dikeluarkan.

E. Metode pencatatan Kas Kecil

Metode Imprest

Adalah metode pembukuan kas kecil dimana jumlah

rekening kas kecil selalu tetap. Setiap terjadi pengeluaran, pemegang

kas kecil tidak langsung melalukan pencatatan, tapi hanya mengumpulkan

bukti-bukti pengeluarannya.

Pada waktu yang telah ditetapkan, bila dana kas

kecil sudah hampir habis baru dilakukan pembukuan berdasarkan

bukti-bukti pengeluaran, kemudian pemegang kas kecil mengajukan

pembentukan dana kas kecil kepada bendahara kas yang besarnya sesuai

dengan pembukuan dan bukti-bukti pengeluaran, sehingga dana kas kecil

tetap dalam jumlah semula.

Langkah-langkah operasional metode imprest sbb:

- Pembentukan dana kas kecil dimana pemegang kas kecil diserahi sejumlah uang tunai untuk pembayaran pengeluaran-pengeluaran yang diprediksikan dapat memenuhi kebutuhan dalam jangka waktu tertentu.

- Dana kas kecil digunakan untuk pembayaran pengeluaran-pengeluaran .

- Setelah dana kas kecil habis, kasir kas kecil melakukan pembentukan dana kas kecil kembali yaitu dengan mengisi sebesar jumlah pengeluaran.

Keuntungan metode imprest :

- Menghemat waktu bagi kasir kas kecil, karena tidak diganggu setiap kali terjadi pembelian atau pengeluaran kas kecil.

- Menghemat waktu dalam pembukuan pengeluaran rekening nominal.

1

|

Kas Kecil

|

Rp xxx,-

|

||

Kas

|

Rp xxx,-

|

|||

(Jurnal Untuk

Mencatat Pembentukan Kas Kecil)

|

||||

2

|

Pada saat

terjadi pengeluaran pada kas kecil perusahaan tidak mencatat dalam jurnal

laporan keuangan. Perusahaan hanya menyimpan faktur pembelian atas sejumlah

kas yang dikeluarkan. Pembelian dan biaya dicatat ketika perusahaan mengisi

kas kecil kembali

|

|||

3

|

Beban

Perlengkapan Kantor

|

Rp xxx,

|

||

Beban Perangko

|

Rp xxx,

|

|||

Beban

Representasi

|

Rp xxx,-

|

|||

Kas

|

Rp xxx,-

|

|||

(Jurnal

mencatat beban perusahaan apabila perusahaan mengisi kas kecil kembali)

|

||||

4

|

Kas

|

Rp xxx,-

|

||

Kas Kecil

|

Rp xxx,-

|

|||

(Jurnal Untuk penutupan

Kas Kecil Perusahaan pada akhir periode)

|

||||

Metode Fluktuasi

Pengisian kas kecil pada waktu tertentu selalu

sama setiap terjadi pengeluaran. Pemengang kas kecil harus melakukan

pencatatan dengan mengkredit kas kecil setiap terjadi pengeluaran kas

kecil.

Karena pengeluaran setiap periode tidak sama,

sedangkan pengisian dana kas kecil pada setiap periode dalam jumlah

yang sama, maka jumlah rekening kas kecil akan selalu berubah sesuai

dengan fluktuasi pengeluaran yang terjadi.

- Kas Kecil Rp. xxx

Bank Rp. xxx

(mencatat pembentukan Dana Kas Kecil)

- Beban langganan Surat Kabar Rp. xxx

Kas Kecil Rp. xxx

(Mencatat pembayaran Langganan surat Kabar Pada Surat kabar “langganan”)

- Beban Listrik Rp. xxx

Kas Kecil Rp. xxx

(membayar beban Listrik)

- Kas Kecil Rp. xxx

Bank Rp. xxx

(Mencatat pengisian Kembali kas kecil)

F. Perbedaan antara metode dana tetap dengan metode fluktuasi sebagai berikut:

- Dalam metode dana tetap, pengeluaran yang dilakukan oleh kasir kas kecil tidak di buat jurnal sedangkan dalam metode fluktuasi pengeluaran yang di lakukan oleh kasir kas kecil di buat jurnal.

- Dalam metode dana tetap, Besarnya penggantian sebesar pengeluaran yang telah dilakukan sehingga saldo kas kecil selalu tetap seperti semula. sedangkan dalam metode fluktuasi pengisian kembali tidak harus sebesar pengeluaran yang di lakukan.

- Dalam metode dana tetap, saldo kas kecil tetap (seperti semula) sedangkan dalam metode fluktuasi saldo kas kecil berubah-ubah (tidak tetap)

G. Contoh soal !

PT.

TANJUNG MEKAR mulai 1 April 2002 membentuk kas kecil dengan menggunakan

metode dana tetap (imprest method) dan metode fluktuasi (fluktuation

method). Pengisian kembali kas kecil setiap seminggu sekali pada awal

bulan. Pada tanggal 1 April di bentuk kas kecil Rp 350.000. uang

tersebut di serahkan kepada kasir kas kecil .

Selama seminggu pertam selam bulan april kas kecil telah mengeluarkan uang dengan rincian sebagai berikut :

Pembayaran perlengkapan Rp 70.000

Pembayaran telepon Rp 60.000

Pembayaran rekening listrik Rp 80.000

Pembelian perlengkapan Rp 50.000

Pembayaran beban lain-lain Rp 40.000 +

Jumlah Rp.300.000

Dik : Saldo Rp 2.500.000

Diminta:

a. Metode Dana Tetap (Imprest Method)

b. Metode Fluktuation (Fluktuation Method )

v Penyelesaian !

a. Metode Dana Tetap (Imprest Method)

Pada tanggal 1 April di bentuk kas kecil Rp 350.000, di buat dalam bentuk jurnal.

Jurnal Pembentukan Kas Kecil

Tanggal

|

Nama. Perkiraan

|

Debet

|

Kredit

|

April

|

Kas kecil

|

350.000

|

-

|

1

|

Kas

|

-

|

350.000

|

Selam seminggu pertama dalam bulan April kasir kas kecil telah mengeluarkan uang dengan perincian sebagai berikut :

3 April membeli perlengkapan Rp 70.000

4 April membayar rekening telepon Rp 60.000

5 April membayar rekening listrik Rp 80.000

6 April membeli perlengkapan Rp 50.000

7 April membayar bensin Rp 40.000 +

Jumlah Rp.300.000

Transaksi di atas oleh kasir kas kecil akan di catat dalam buku kas kecil sbb:

Buku Kas Kecil

Tanggal

|

Keterangan

|

Debet

|

Kredit

|

Saldo

|

April 1

|

Pembentukan kas kecil

|

350.000

|

-

|

350.000

|

April 3

|

Perlengkapan

|

70.000

|

280.000

| |

April 4

|

Rekening telepon

|

60.000

|

220.000

| |

April5

|

Rekening listrik

|

80.000

|

140.000

| |

April 6

|

Perlengkapan

|

50.000

|

90.000

| |

April 7

|

Bensin

|

40.000

|

50.000

|

Pada tanggal 10 April 2002 kas kecil di isi kembali , rinciannya sbb:

Jurnal Pengisian Kembali Kas

Tanggal

|

Nama Perkiraan

|

Debet

|

Kredit

|

April 10

|

Perlengkapan

|

120.000

| |

Beban telepon

|

60.000

| ||

Bebab listrik

|

80.000

| ||

Beban bensin

|

40.000

| ||

Kas

|

300.000

|

Dari

jurnal di atas, kas kecil tidak mengalami perubahan, saldo kas kecil

tetap Rp. 350.000 dan di posting kedalam buku besar kas kecil.

Buku Besar Kas Kecil

Tanggal

|

Keterangan

|

Debet

|

Kredit

|

Saldo

|

April 1

|

Pembentukan kas kecil

|

Kas

Tanggal

|

Keterangan

|

Debet

|

Kredit

|

Saldo

|

April 1

|

Saldo

|

2.500.000

| ||

April 1

|

Kas kecil

|

350.000

|

2.150.000

| |

April 10

|

Perlengkapan

|

120.000

|

2.030.000

| |

Beban telepon

|

60.000

|

1.970.000

| ||

Beban listrik

|

80.000

|

1.890.000

| ||

Beban bensin

|

40.000

|

1.850.000

|

Jadi saldo kas kecil pada tanggal 31 April adalah sebesar Rp 1.850.000

b. Metode Fluktuation (Fluktuation Method)

Jurnal untuk mencatat pembentukan kas kecil sebagai berikut:

Jurnal Pembentukan Kas Kecil

Tanggal

|

Nama. Perkiraan

|

Debet

|

Kredit

|

April

|

Kas kecil

|

350.000

|

-

|

1

|

Kas

|

-

|

350.000

|

Selama seminggu pertama dalam bulan April kasir kas kecil telah mengeluarkan uang dengan perincian sebagai berikut :

3 April membeli perlengkapan Rp 70.000

4 April membayar rekening telepon Rp 60.000

5 April membayar rekening listrik Rp 80.000

6 April membeli perlengkapan Rp 50.000

7 April membayar bensin Rp 40.000 +

Jumlah Rp.300.000

Setiap terjasi pengeluaran kas harus di buatkan jurnal sbb :

Jurnal

Tanggal

|

Nama Perkiraan

|

Debet

|

Kredit

|

April 3

|

Perlengkapan

|

70.000

|

-

|

Kas kecil

|

-

|

70.000

| |

April 4

|

Beban telepon

|

60.000

|

-

|

Kas kecil

|

-

|

60.000

| |

April5

|

Beban listrik

|

80.000

|

-

|

Kas kecil

|

-

|

80.000

| |

April 6

|

Perlengkapan

|

50.000

|

-

|

Kas kecil

|

-

|

50.000

| |

April 7

|

Beban bensin

|

40.000

|

-

|

Kas kecil

|

-

|

40.000

|

Untuk mencatat pengisian kembali kas kecil, pada tanggal 10 April 2002 kas kecil di isi kembali sebesar Rp 200.000 maka jurnalnya :

Jurnal Pengisian Kembali Kas

Tanggal

|

Nama Perkiraan

|

Debet

|

Kredit

|

April 10

|

Kas kecil

|

200.000

|

-

|

Kas

|

-

|

200.000

|

Setelah

pengisian kembali, saldo kas kecil sebesar Rp 250.000 (tidak seperti

semula) yaitu Rp. 300.000, jadi berfluktuasi lebih kecil.

Buku Kas Kecil

Tanggal

|

Keterangan

|

Debet

|

Kredit

|

Saldo

|

April 1

|

Pembentukan kas kecil

|

350.000

|

350.000

| |

April 3

|

Perlengkapan

|

70.000

|

280.000

| |

April 4

|

Beban telepon

|

60.000

|

220.000

| |

April 5

|

Beban listrik

|

80.000

|

140.000

| |

April 6

|

Perlengkapan

|

50.000

|

90.000

| |

April 7

|

Beban bensin

|

40.000

|

50.000

| |

April 8

|

Pengisian kembali

|

200.000

|

250.000

|

Tidak ada komentar:

Posting Komentar